97家机构蜂拥调研!注定会诞生十倍公司的赛道,国产龙头一时无对手!

发布时间:2021-12-15 访问人数:1352

做化学试剂的上市公司们都很“焦虑”,上市不久,跨界布局的频频落子。

它们的目标无一例外,均是生物试剂赛道。

阿拉丁2020年四季度上市,IPO募集资金没用完就发行4亿可转债意图投建张江实验室,研发方向设计重组蛋白、抗体等产品。

皓元医药2021年6月上市,10月底就公告1.44亿收购欧创基因90%股权,一方面看中了欧创的核苷修饰技术;另一方面则是看中了其持有的一块用地,作为生物试剂的研发产业化的土地储备。

“大哥”泰坦科技也不能免俗,11月则是启动了10亿左右规模的定向增发,而投向的项目内容含有高端生物试剂的研发制造。

而在刚刚结束的11月底,生物试剂龙头诺唯赞更是获得了97家机构的蜂拥调研,其中不乏景林、高毅、清池、富国等知名机构。生物药渐渐占据全球十大畅销药物过半数席位,使得市场对上游必须的生物试剂产业愈发重视。

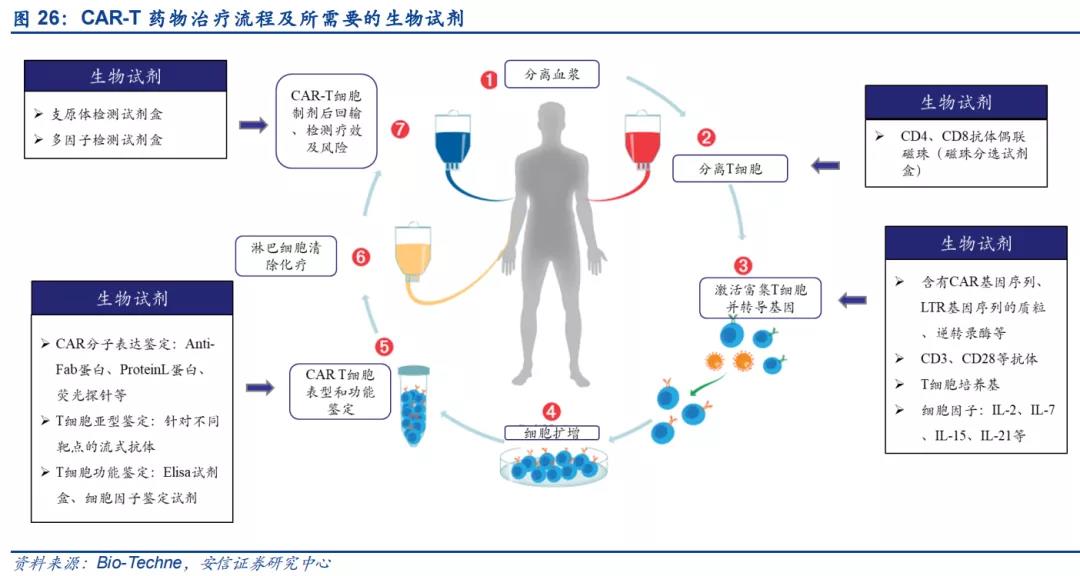

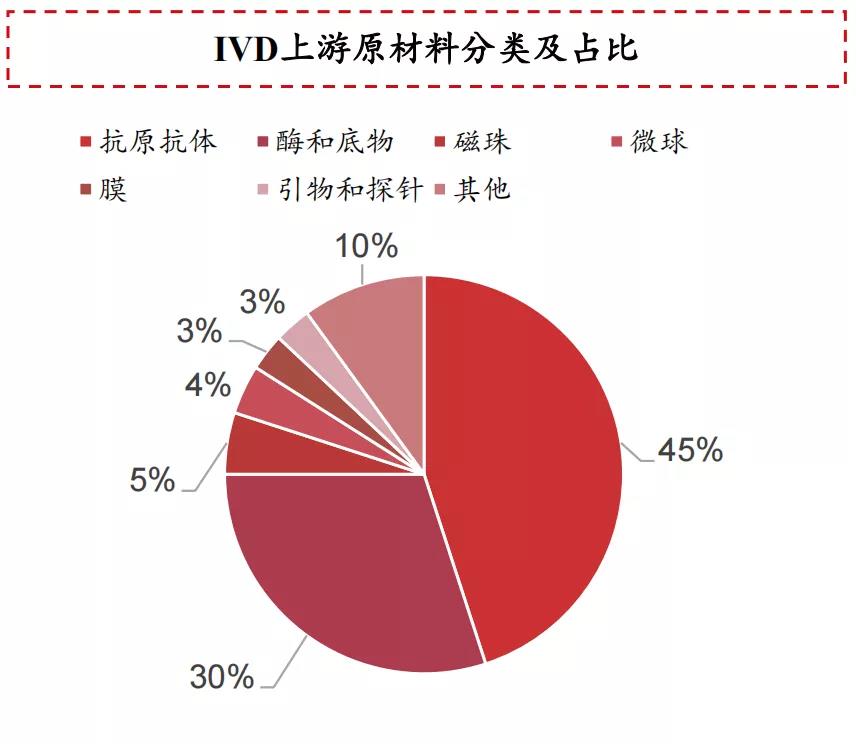

无论是是时下热门的mRNA疫苗,还是CAR-T细胞疗法,又或是因新冠疫情享誉全球的国产IVD诊断试剂,生物试剂都在各个应用场景中发挥着重要的作用。mRNA疫苗:mRNA疫苗的研发过程一共分为四个部分:靶点筛选过程、mRNA生产、mRNA纯化以及mRNA 递送,每个部分都需要配套的生物试剂来协助进行。最重要的mRNA制备过程需要用到的主要原料包括质粒DNA 模板、一系列酶(主要为7种酶)以及底物核苷酸等原料,酶占据了mRNA疫苗制备的主要成本。CAR-T细胞疗法:CAR-T作为时下最热门的前沿疗法之一,每位患者在用药过程中都需要抽离出自身的血液并对其中的T细胞进行分离、富集、基因工程改造、扩增、以及表型和功能的鉴定,这些过程都需要配套的生物试剂完成,因此生物试剂在CAR-T疗法开发和生产中发挥重要作用。IVD体外诊断:体外诊断行业上游核心原材料包括抗原、抗体、诊断酶、引物、探针等生物试剂,是决定体外诊断试剂质量的重要因素。2020年国内诊断原料市场容量100亿元,有机构预测2020-2026年行业CAGR为18%,到2026年市场规模可达280亿元。

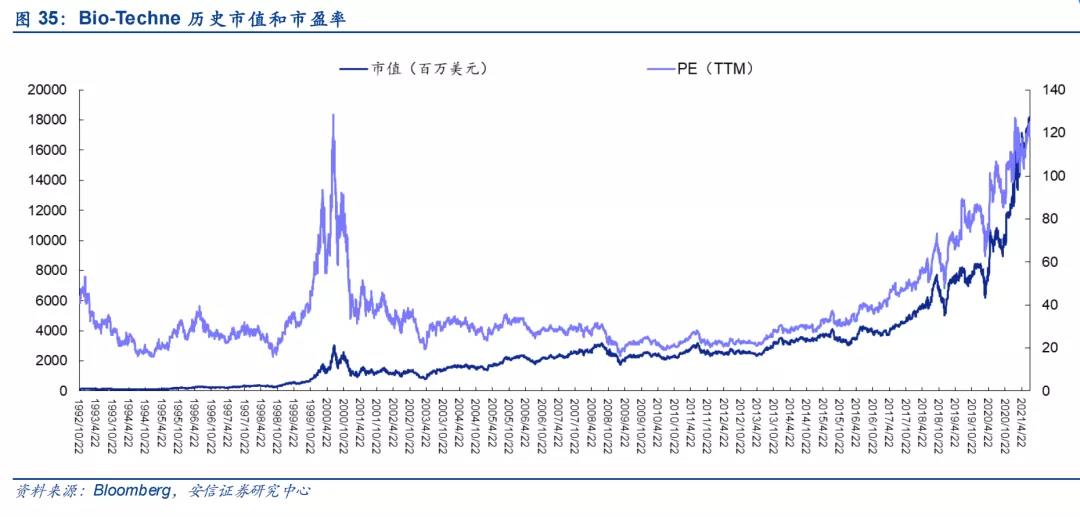

Bio-Techne前身是成立于1976年的R&D Systems,目前已经发展成生物试剂领域的全球龙头,旗下拥有生物试剂等产品超过50万种,上市以来累计收益率达到约180倍。我们挖掘了Bio-Techne成功及股价长牛的三大原因:1)在蛋白与抗体领域全球领先(品类丰富),提供6000种具有生物活性的天然及重组蛋白和42.5万种抗体,能够满足大多数客户的需求。2)紧跟市场研究热点,“自研+并购”整合相关生物试剂产品形成全方位的解决方案(市场嗅觉叠加运用资本力量占领市场)。3)业绩稳定增长,1990-2020年期间,公司营业收入的年复合增长率高达13.70%。(业绩长牛)实则海外巨头成长路径,对国内的率先实现资本化的生物试剂上市公司具有很强的借鉴意义,并且非常有潜力成长为巨头。

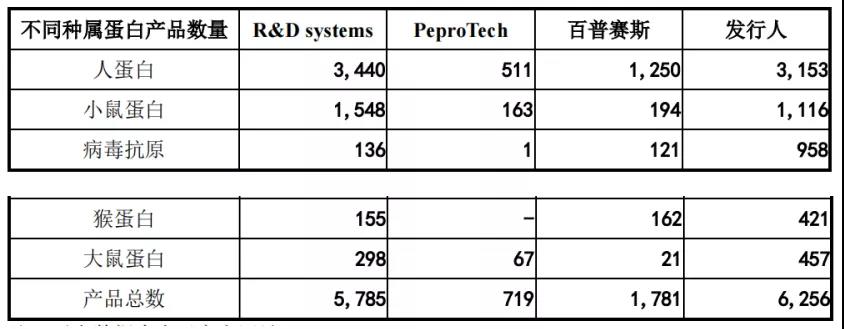

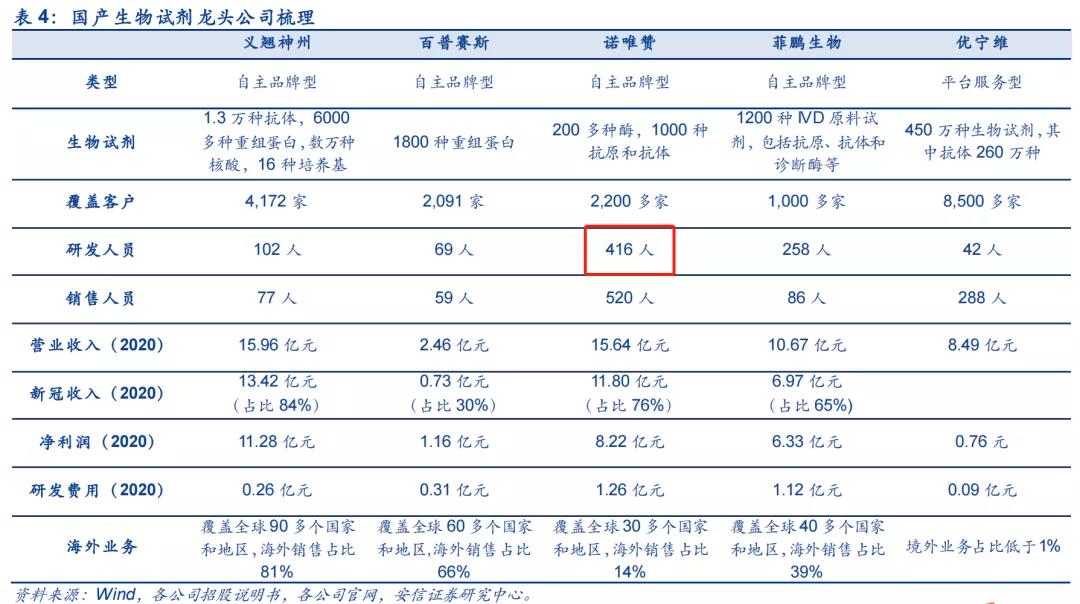

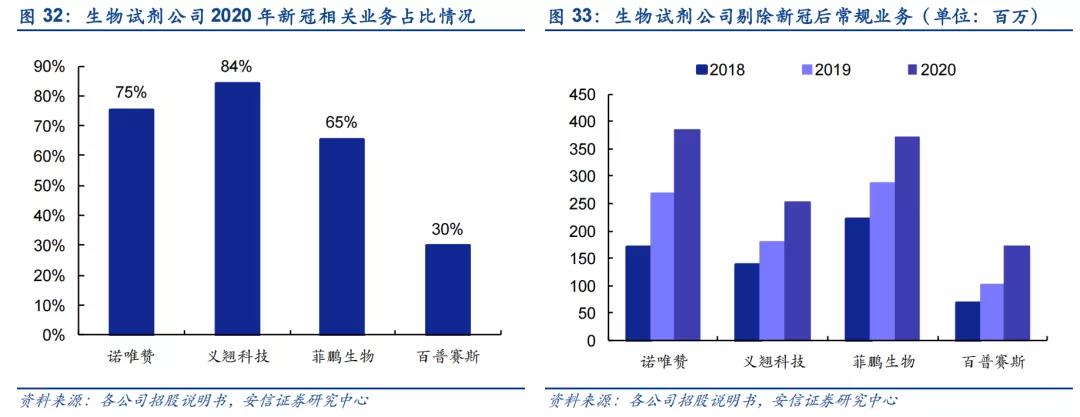

如义翘神州,从蛋白产品库的种类数量对比来看,义翘神州的产品数量已经接近巨头R&D,远超国内同行,并且在病毒抗原领域有着突出的供应优势。如诺唯赞,在部分高端酶领域,公司已成功对200多种酶进行定向改造,并可大规模稳定制备,部分产品在性能上达到国际先进水平。(下图以Taq DNA聚合酶为例)另外,公司也积极向下游POCT、生物制药等领域延伸,与Bio-Techne成长策略有异曲同工之妙。研究已经上市的义翘神州、百普赛斯、诺唯赞三家生物试剂公司,上市以来的走势出现了截然不同的分化。以2020年营收为例,义翘神州、百普赛斯、诺唯赞分别实现15.96亿、2.46亿、15.64亿的收入,规模又以义翘神州为最,不仅较过往增幅最大,并且新冠相关收入占的比重最大,为84%。

各家上市之后的走势,其实与发行市值和扣除新冠疫情的主业增长息息相关,前者是决定公司股价是否被透支,后者则是决定了公司市值增长的可持续性。

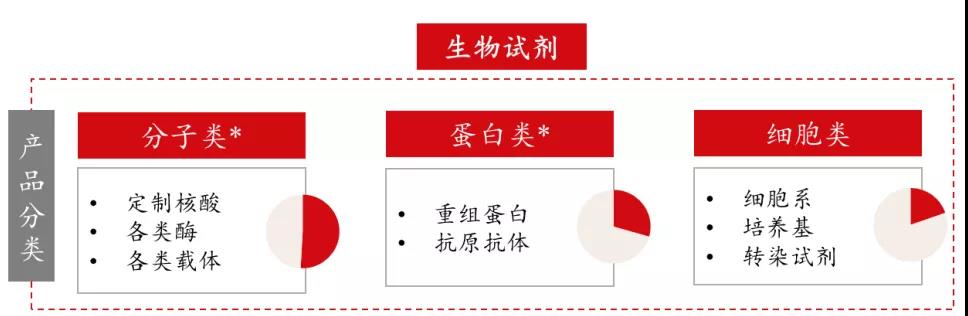

义翘神州发行市值199亿,如今市值266亿。2020年剔除新冠收入部分的营收为2.54亿元,内生增长为41%。而据最新公司投资者互动平台回应,2021年非新冠业务销售额与去年同比增加41.08%,保持了稳定的增速。百普赛斯发行市值90亿,如今市值195亿。2020年公司剔除新冠相关业务后营收1.73亿元,同比增长68%;今年三季度,公司营收和净利润也分别延续超过55%增速的高增长。但值得注意的是,截至2021年9月16日,公司在手订单金额约2.79亿元,其中非新冠病毒防疫产品订单2.13亿元,占比76.20%,未来新冠业务占比可能持续降低。诺唯赞发行市值220亿,如今市值454亿。2020年,公司剔除新冠相关业务后营收3.75亿元,而今年上半年该部分营收已经增长至3.26亿,如果下半年能够延续上半年的势头,公司非新冠收入有望接近7亿,增长速率有望超过70%。根据材料和用途的不同,生物试剂可以分为蛋白类试剂(重组蛋白、抗体等)、分子类试剂(核酸、载体、酶等)、细胞类试剂(细胞系、转染试剂、培养基等)。生物试剂市场中,分子类产品占市场大头,占比超过50%;常见的蛋白类产品,占整体市场约29.4%;细胞类产品则占总体市场19.7%。分子类试剂拥有较蛋白类试剂更高的技术壁垒和制备难度,:

1)生物酶大部分都为蛋白质,受到生物的基因控制合成,一般需要通过基因工程的方式(基因工程产品包括质粒)对普通酶进行改造和筛选,所以具有高催化效率和稳定性的高端酶制备难度更大。2)竞争格局来看,国内分子类试剂市场,赛默飞、凯杰、宝生物、BioRad四家外资企业合计占据超过40%的市场份额,国产厂商仅有诺唯赞占据了4%的市场份额,其余厂商份额较少并且较为分散。而对比国内重组蛋白生物试剂,市场更为分散,外资品牌PeproTech和R&D占据了36%市场份额,国产品牌义翘神州和百普赛斯合计的份额接近10%。市场越分散,往往意味着竞争更激烈,一定程度反应行业门槛(相关案例可参考小分子CDMO和大分子CDMO)。审视三家已上市公司,诺唯赞同时拥有酶和抗体的平台,而其余两家则是没有像诺唯赞这样经历沉淀的蛋白质定向改造平台(酶)。

关于义翘神州、百普赛斯能否快速渗透至酶试剂领域,同样也有业内人士给出了答案。抗原抗体的通用型较强,厂商需要筛选出抗体种类要特别多,像义翘、Dako等品类数量十分大;酶的数量则比较小,在不同的场景下需要特定的酶,而且单产品销售数量较大,更强调产品性能的提升。酶的核心壁垒,一是酶改造的经验技术的壁垒;二是终端客户明确的应用需求和海量样本验证的壁垒,新进入者缺少海量试错的机会。抗体的核心壁垒是效率的问题,生产者必须要有一套成熟的抗体的平台,能够保证快速的、低成本的去筛所需要抗体。结语:以当前各家公司的估值,仍处于一个偏贵的水平,我们能做的也许是拿好棒子,等待球落入击球区的那一刻挥舞。