联系我们

电话:025-85860978

手机:18913919581

传真:+86-25-85860962

邮箱:sales@searchbio.com.cn

Msn:searchbio@hotmail.com

行业资讯 首页 > 新闻动态 > 行业资讯

一夜暴富的IVD企业,拼命砸钱就能成中国的“罗氏诊断”吗?

两年前,福建一家做试剂的IVD企业,因为短期现金不够,无奈找银行贷款。不到两千万的金额,连续五家银行都不愿意放款。企业差点没挺过最黑暗的时期。

但新冠疫情的到来,大量检测订单汹涌而来,企业产能直接从千万拉到百亿级别。于是,今年这家此前连银行都不会正眼看待的企业,一下子涌进好几名地方政府代表,纷纷出钱出地。而最近,他们拿10亿元成立了一支百亿规模的医药产业基金,开始了“用钱生钱”的道路。

IVD,作为医疗服务中不可或缺的一环,此前长时间只能跟着相关病患的规模增长而提升,营收普遍以亿为单位。而新冠疫情,直接让这个数字翻了100倍。这些IVD企业,都是时代的幸运儿。

但新冠检测业务的内卷、骤降到几块钱的地板价,让疫情红利消失的危机近在眼前。它们也开始焦虑――自己从风口上跌落的那一天。

在过去的一年,有了充裕现金流的IVD厂商,不是在招人建厂扩大产能,就是在投资收购拓展业务线。当大多数创新药企面对的是长期未盈利、寻求融资“补血”时,这些阔起来的IVD企业考虑的是“怎么把钱花出去”。

“它们都挺有危机感的,赚的钱不是投研发就是投生产了。过去大家是‘小米加步枪’,现在有钱了肯定先造枪造炮,更有钱就想造飞机、航空母舰。”高特佳投资执行合伙人王海蛟说道。

疫情风口之下掩盖不住当下IVD企业的种种问题:比如产业设备不成熟、核心原料靠进口、行业竞争主要靠价格战而不是技术。

靠疫情赚了大钱的IVD企业,开始快速搅动整个市场:它们大刀阔斧地投资合作以及并购,也让行业趋向整合。与此同时,悬于IVD头顶的“达摩克利斯之剑“――集采终于落地了。

去年8月,安徽省打响了第一枪,启动体外诊断试剂集采。在国产替代的大逻辑下,集采无疑将提高行业的集中度、加速替代。

内生的冲击加上外部环境的变化,冲击着IVD这整条赛道。它们即将裹挟着这个赛道,一起走向下一个阶段。

-01-

哪些企业在闷声发大财?

其实疫情里并不是所有的检测公司都赚到了钱。由于国内外疫情的冰火两重天,IVD企业也出现了收入的两极分化。

布局国内市场的,从增速几十倍到跌为负数,比如圣湘生物的高增长神话不再。去年前三季度,其营业收入和净利润分别同比下降9.4%和12.72%。华大基因的业绩降幅更为猛烈,营业收入同比减少23.7%,净利润同比下降近一半。

两家企业对收入减少的解释如出一辙:新冠相关业务收入下降。

随着疫苗接种的普及,国内疫情控制进入常态化。此外,集采后新冠检测跌至几十甚至几元的地板价。主营业务还在国内的新冠检测厂商,无一例外地都迎来增速的刹车。

专注出海的,继续大赚。受新冠病毒德尔塔和奥密克戎变异影响,国外新冠疫情严峻,对新冠检测试剂需求大幅增加,热景生物和东方生物的相关产品收入大涨。

和2020年相比,热景生物去年净利同比预增超16倍;东方生物去年的前三季度净利润同比增长5倍,达到近40亿元,仅次于“器械一哥”迈瑞医疗(约66亿元)。

可以说,东方生物几乎全靠新冠检测业务带来的营收单挑迈瑞,但新冠相关业务只是后者的盈利来源之一,而且还不是主力。

最近两个月,艾康生物、九安医疗、东方基因的新冠病毒检测试剂盒先后拿下了FDA和EUA的牌照,之后人手平均几亿美元的海外订单是肯定的。

这三家企业中,九安医疗在过去的两个月里,股价飙升8倍,被称作妖股中的“妖王”。实际上,其股价的疯涨源于试剂盒获国外授权的公告,接下了2.5亿美元的订单,超过它去年全年的收入。

有的公司没有上市,却也闷声发了大财。多位业界人士向深蓝观透露,其实这两年厦门宝太赚得最多,其销售额可能是迈瑞IVD的2倍。“去年它拿到海外很大的订单,净利润可能上百亿元。”但在疫情前,它还是一家有点默默无闻的企业。

像宝太生物、热景生物、东方生物这样的企业,此前也是只聚焦国内市场。在全球疫情严峻的情势下,它们突然发现以前只有巨头如迈瑞投入多年才挤进的国际市场,因为新冠检测主动开放了“窗口”,并且人人平等。

于是它们迅速把业务重心转移到海外,通过自研、代工OEM或者建分公司/工厂的形式,陆续接下千万人份级别的订单。

说到底,以上企业的业绩涨跌还要看“疫情”吃饭。疫情消退后,业绩增长还能否继续?一二级市场正在重新审视IVD企业。

“目前从结果看,(资本的热情)毫无疑问是降温的,二级市场的投资人给疫情受益股的估值都很低,市盈率不超过10倍。”王海蛟进一步解释,疫情相关营收当做一次性收入估值,即便再赚10亿、20亿,他们都认为是不可持续的。

但他认为不能这样简单的考虑,“疫情下产品开发速度,生产制造能力及销售能力,和资本规模都得到大幅度提升,在企业的长期发展中一定有所体现。”

但这依旧挡不住IVD企业上市的步伐,2021年是IVD企业朝着IPO狂奔的一年:16家企业上市,上市数量创历史之最。

一位专注IVD领域的投资人观察到,2020年初不少人对疫情发展形势判断不明,因此很多机构对是否投资疫情收益的IVD企业还有犹豫。随后,大家逐渐意识到疫情可能比想象中要长期,同时叠加国际关系和集采的影响,整个产业的逻辑也在变化。“过去,市场上大部分机构对产业链上游关注并不算多,现在则纷纷加注上游企业。”

去年这类企业成了资本的宠儿,融资动辄几亿甚至超10亿,比如试剂原料厂商瀚海新酶融资8亿,爱博泰克则融资12亿。南京诺唯赞生物更是敲钟上市,市值达到400亿。

-02-

转制药、玩收购、去上游买“下一个未来”

基于疫情逻辑,这些IVD企业的高增长可能难以维持。它们意识到不如趁着有钱,为未来布局早做打算。而最近两年,富起来的它们没闲着,都在做同一个课题。

“怎么把钱花出去,并且花得好。”

部分企业转向投资,横向拓展把业务盘子做大。它们出手阔绰、要做就做大股东,比如圣湘拟19.5亿元收购科华生物近19%的股权。在业内人士的印象中,国内该领域两个上市公司的整合还是第一次。

尽管因科华与其子公司天隆的股份纠纷,圣湘的收购计划搁浅。“至少说明了圣湘的一个态度――有了钱之后不满足于只做分子诊断,而是要拓展到IVD的其他领域。”科华作为老牌生化诊断企业,在血筛市场仅次于罗氏、达安基因的市占比,同时它也涉足免疫诊断领域。

虽然没顺利成为一家人,圣湘仍旧给科华站台,其他合作还在继续。去年11月,双方共同出资5000万元成立了合资公司――湖南圣科生物技术有限公司,发力化学发光赛道。

而聚焦于免疫诊断的热景生物瞄向肿瘤分子诊断,不久前,其以1.53亿元的价格获得癌症早筛企业翱锐生物38%股权,之后不排除控股的可能。值得一提的是,癌症早筛已经成为IVD企业追逐的热门赛道。

更有甚者,从IVD领域直接转向制药。去年年末,厦门宝太license-in(授权引进)阿诺医药的多款产品,其中包括后者自主研发的PD-L1抑制剂,该药刚刚获得国家药监局的I期药物临床试验批件。

作为因新冠检测翻身的典型代表,厦门宝太直接设立了10亿元母基金,专注医疗健康领域的投资。而就在疫情前,它还差点因贷款申请失败而破产倒闭。

与此同时,IVD新贵们也在加码主营业务。以分子诊断为根基的圣湘,最近其新冠甲乙流三联检获批上市。从新冠检测延伸到呼吸道疾病检测,已成为这类企业布局业务的新方向。

“行业里普遍认为呼吸道病原的分子诊断是未来的一个爆款。”一位业内人士透露,它还整合外部资源研发分子POCT产品,今年可能会有二代或者更高通量的产品上市。

去年12月,明德生物拟2000万元投资南京诺因,加快在分子诊断领域病原微生物检测产品的布局。几乎同一时期,万孚生物收购天深医疗,扩大化学发光领域布局。

还有一批企业开始走向上游,比如圣湘去年6月投资了一家基因测序平台制造商真迈。

诊断设备在IVD领域的重要性不言而喻,它为中下游机构(如试剂厂商)提供底层核心工具,可以说掌握着行业命脉,但主要被Illumina(因美纳)、ThermoFisher(赛默飞世尔)、罗氏等跨国巨头垄断。“国内做(高通量)二代测序仪的公司,两只手就能数完,做三代测序仪的就更少了。”

基因测序平台被誉为基因检测领域“皇冠上的明珠”,近年来,基因测序已成为分子诊断的主流技术方向。一位投资人告诉深蓝观,圣湘创始人戴立忠个人还投资了梅丽纳米,这是一家早期癌症检测公司,主要依托第四代(纳米孔)基因测序技术。

“圣湘主要是一家卖试剂的公司,做仪器的能力相对弱一些。测序仪是一个多学科、高门槛、高壁垒的产品,比起自研通过投资布局会更快。”

“器械一哥”迈瑞也意识到上游卡脖子的困境,它于去年5月宣布花40亿将海肽生物(Hytest)收入麾下。海肽生物是全球IVD行业四大核心原材料供应商之一。

实际上,整个行业的盈利主要靠附加值更高的试剂,而外采原材料在试剂的总成本中占比很高。虽然和安图生物、新产业同处国产化学发光第一梯队,这两家的试剂收入远高于仪器,但迈瑞却低于行业平均水平。它曾在2017年报中披露,体外诊断试剂与仪器的收入比为1.19:1。

不难看出,迈瑞收购海肽的核心逻辑是弥补其一直以来是试剂上的软肋。一来是提高试剂质量,二也是保障原料的供应链安全。

“可能它认为供应链的安全超出了成本,所谓的战略价值超过经济价值。过去10年,迈瑞在从海肽采购原料上的费用可能都没有40亿元。”王海蛟认为,直接收购原料供应商,并没有普遍适用性,不是谁能随便拿出40亿元,毕竟经济账还是要算的。

除了种种投资收购,砸钱招人、盖楼建园区厂房,也几乎变成一种常规操作,而这背后是IVD企业扩大产能的需求在驱动。

据知情人士透露,这两年厦门宝太狂招5000多人,从原来的250多人扩充到近6000人,同时还在高薪招聘科研技术人员。最近有投资人注意到康华也在疯狂扩招,其一则“因业务发展需要诚聘生产人员3000名”的海报,在朋友圈刷屏。

另外,多家企业纷纷买地做起了“房东”,比如明德生物自建武汉明德生物科技产业园,万泰生物建IVD试剂生产基地,宝太也将设立POCT产业园。

这两年,这些IVD企业一路昂扬的增长曲线几乎全仰仗新冠检测的需求。目前国内疫情已进入常态化控制,虽然国外疫情依旧严峻,“但企业自己也很清楚,疫情总归会过去,当新冠肺炎可能演变成流感一样,到那时候它们怎么办?”

不论是想做呼吸道疾病检测、肿瘤检测,还是收购上游、加大自研,它们都是在寻找新的增长曲线,以维持较好的增速,阻止断崖式下滑的出现。

-03-

中国的IVD行业正在成型

国内IVD企业,在新冠疫情前,发展比国外晚了30年。

1981年,科华生物成立,它也是国内首家IVD企业。随后,一大批IVD生产企业和进口代理企业如雨后春笋般不断涌现,迈瑞、安图亦是做代理起家。九十年代,外资企业如雅培、贝克曼、强生进驻中国,纷纷建立分公司。

当时的进口生化试剂价格昂贵,也是在这一时期,国内企业借助工程师红利,首先切入了技术壁垒较低的生化试剂领域。“国内还是‘代理+山寨模仿’为主,那个时候能学来就是本事。”

进入21世纪后,国内的生化领域才逐渐成熟,科华、利德曼、九强生物、康美生物等一批企业,随之发展壮大并陆续上市。

如今,生化诊断领域完成了市场占有率70%以上的国产替代,但该领域也走到了同质化严重、成长性收缩的内卷式困境。

IVD领域的重心悄然转变,加速迈进中高端市场,诸如免疫诊断(化学发光)、分子诊断(基因测序、数字PCR)以及自动化流水线和POCT(即时检验)。

前有安图生物、新产业二十年前就开始重点研发化学发光产品;后来,迈瑞、迈克生物等进场逐鹿。随后又有一系列专注分子诊断(基因测序)的IVD企业上市,如迪安诊断、华大基因、贝瑞基因、艾德生物等。POCT领域也涌现了一批代表性企业,包括万孚生物、基蛋生物、明德生物等。

实际上,早在疫情出现前,中国的IVD领域就已进入高速发展阶段。《中国医药健康蓝皮书》显示,2019年中国IVD产业年复合增长率高达18.7%,此后将以18%左右增长,其增速是全球IVD产业(5%)的3倍多。2020年,国内IVD领域的市场规模已达到780亿元。

不得不承认,相对于全球750亿美元的IVD市场规模,中国占比较小,仅为15%左右,而北美地区的这一数字接近50%。

尽管近年来,国内的IVD领域快速崛起,但一半以上的国内市场仍然被外资品牌占领,特别是在中高端领域,罗氏、雅培、西门子、贝克曼等巨头地位难以撼动。虽然迈瑞以5%左右的占比领军国内同行,但明显与国外企业差距悬殊。

一个行业,过了原始积累期,下一步就开始需要扩张――扩产能、做投资和收购。而疫情这把火烧得太旺了,有点打乱了整个IVD行业的发展节奏。

“如果说,行业格局固化以前需要二三十年才能形成,现在大概缩短到了十年。”一位投资人直言,很多创业公司本来可以慢慢成长、做大做强,现在可能逃不掉被收购的命运了。

王海蛟认为,上市公司间的并购会是少数,未来更多的或是上市公司参股或收购一些非上市公司。这样的趋势已然出现,比如上述提到的圣湘投资真迈、热景投资翱锐生物、万孚收购天深。

疫情改变了IVD赚钱的商业规律,但难以改变技术的研发规律。即便是靠试剂净赚几十亿的圣湘,在设备以及试剂原料的研发上,也没有太明显的提升。

而上游一直以来是国内IVD领域的发展痛点,它们犹如手机芯片一样,基本上被外企垄断。

比如荧光免疫诊断中荧光标记物原料,其实荧光素很多来自中国出口的稀土,国内有资源却没有处理加工的技术,最后只能“出口转内销”――出口稀土矿,外企加工后变成荧光染料,再卖给中国。

“这涉及到一个工业体系,要实现这些原料的转化,不是买一台设备就能搞定的,它需要一整套工业链。”飞朔生物创始人兼CEO陈琰表示,同样在设备方面,最核心的激光头/摄像头,也大多来自进口。

海外疫情形势严峻,中游试剂厂商面临原料进口周期变长的问题,凸显了国产备份的必要性。以迈瑞为代表的企业开始走向上游,直接收购原料供应商或开始自研,去啃那块最难啃的骨头。

与此同时,国内上游原料企业估值高涨,义翘神州、诺唯赞、菲鹏生物等上游核心原料厂商陆续上市。

-04-

集采后的行业

看病离不开检测,因此IVD也逃不过集采的命运。但一直以来,IVD行业都是披着“集采免疫”的光环。

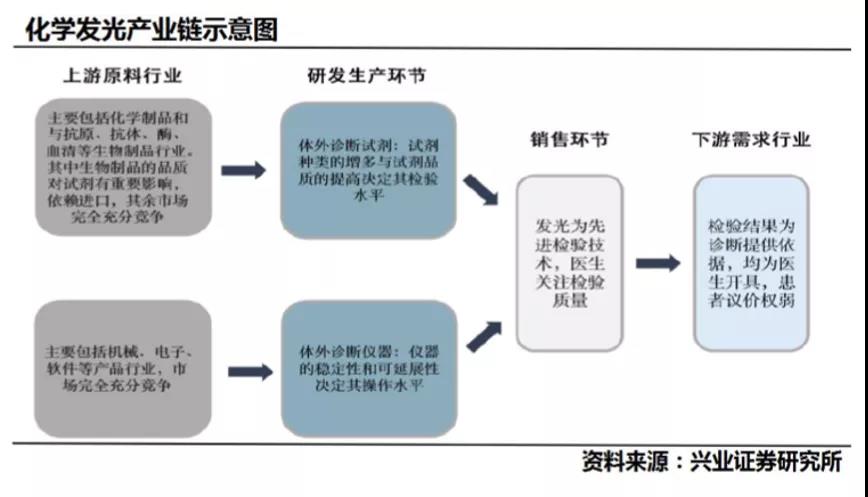

由于大部分化学发光领域的IVD企业,仪器几乎不收费,试剂和仪器的关系和就像充话费送手机一样。整个行业里最赚钱的是试剂,毛利率高达70%。

所以,化学发光试剂和设备一直有“封闭性”,比如医院买了罗氏的仪器,就要定向购买罗氏的试剂。

“不降价那就换机器,没有什么专机专用!”去年7月安徽省医保局副局长万勇的这句话,让化学发光试剂的保护罩随之破裂。紧接着由安徽省纪委牵头的化学发光试剂集采,打响了“第一枪”。

顶层的态度坚决,行业规则也面临重构。

过去因为毛利高,多数试剂厂商对成本不敏感。如今“价格降下来,但质量不能降,这非常考验智慧。”于是降成本成为当务之急。

以劳动密集型为主的企业在考虑提高自动化程度,还有的企业更换了国内原料供应商,以降低试剂的成本,比如亚辉龙和美康通过发光和生化试剂结合的合作。

陈琰坦言,国内IVD厂商进入了价格内卷的拉锯战。“现在大家都在比低价,谁的价格低,医院就要谁。”如果评分维度是100分,价格因素约占到60分。行业里的人能明显感觉到:各个产品线、收费项目,医院都把降价作为议价谈判的筹码。

悬于化学发光试剂的达摩克利斯之剑正在落下,而基于价低者得且量价挂钩的规则,市场红利的蛋糕也将重新切分。

百亿元的蛋糕,很长一段时间国内企业都只能吃边角料,高达80%市场由罗氏、 雅培、贝克曼和西门子所分割。而在这次安徽的集中采购中,部分主流外资企业弃标,也加速了化学发光领域国产替代的进程。

“不中标,无市场”的囚徒博弈形势愈发明显,未来行业马太效应或将加剧。随着未来集采的推行,3-5年后中小玩家退场或加速,行业也将一点点走向并购和整合。

“更大型的并购的发生,像雅培收购美艾利尔、罗氏收购宝灵曼、丹纳赫收购贝克曼,还需要国内的IVD发展到更成熟的阶段。”而谁会成为IVD中国的“罗氏”,或将在下个阶段有个答案。

如今IVD企业之间合纵连横,以圣湘为代表的新生力量一路狂奔,豪掷重金做系列投资和并购,以前或许不敢想,现在想做巨头的野心昭然若揭。但迈瑞、安图、新产业等老玩家也没有懈怠,多年来的护城河并不好过,圣湘们要补的课并不少。

巨头的几把交椅还未成定局,但疫情红利带来的财富,为它们赢得了重新洗牌的机会。未来谁先在技术、市场、产品端竖起高壁垒,谁就有可能真正逆袭,争得一个巨头的位置。

来源:深蓝观

医业观察建立了粉丝通讯录,汇聚IVD产业和投资圈各个环节各个部门的精英同仁,互通产业和投融资信息,对接需求,链接资源,创造财富,和IVD人共同进步,慢慢变富!